تحصل SmartBank على مبلغ 26 مليون دولار أمريكي لتطبيق إدارة التمويل الشخصي الخاص بها

لا تزال غالبية السكان المسنين في اليابان يفضلون استخدام النقد في المعاملات، وفقًا لتقرير حديث نقلاً عن بيانات حكومية. وقالت الحكومة اليابانية إنه في عام 2023، بلغ إجمالي المعاملات غير النقدية في اليابان 126.7 تريليون ين (885 مليار دولار)، وهو ما يمثل 39.3% من إجمالي الإنفاق في البلاد. وتأمل الحكومة أن يصل العدد إلى 40 بالمئة بحلول عام 2025.

يتم دعم مبادرة الحكومة اليابانية لزيادة المعاملات غير النقدية من قبل شركة ناشئة مقرها طوكيو تسمى SmartBank، والتي تقدم تطبيقًا وخدمات تجعل التحول إلى المدفوعات غير النقدية أسهل بالنسبة للأشخاص.

أسس شوتا هوري (الرئيس التنفيذي لشركة SmartBank)، مع شقيقه التوأم يوتا هوري (CTO) وجون تاكيتاني (CXO)، الشركة في عام 2019 بعد بيع شركتهم السابقة، Fablic، إلى Rakuten في عام 2016. أثناء إدارة Fablic، اكتشف الثلاثة أن العديد من المستخدمين ما زالوا يستخدمون النقد في المعاملات المالية اليومية. أطلق المؤسسون SmartBank في محاولة لمعالجة مشكلة داخل صناعة التمويل الاستهلاكي في اليابان.

المستخدمون المستهدفون الأساسيون لـ SmartBank هم الأفراد في العشرينات والثلاثينات من العمر الذين يسعون إلى إدارة شؤونهم المالية الشخصية، بالإضافة إلى المتزوجين الذين يتطلعون إلى إدارة شؤونهم المالية. والآن تقول الشركة إن لديها أكثر من مليون عملية تنزيل، لكنها لم تذكر عدد المستخدمين.

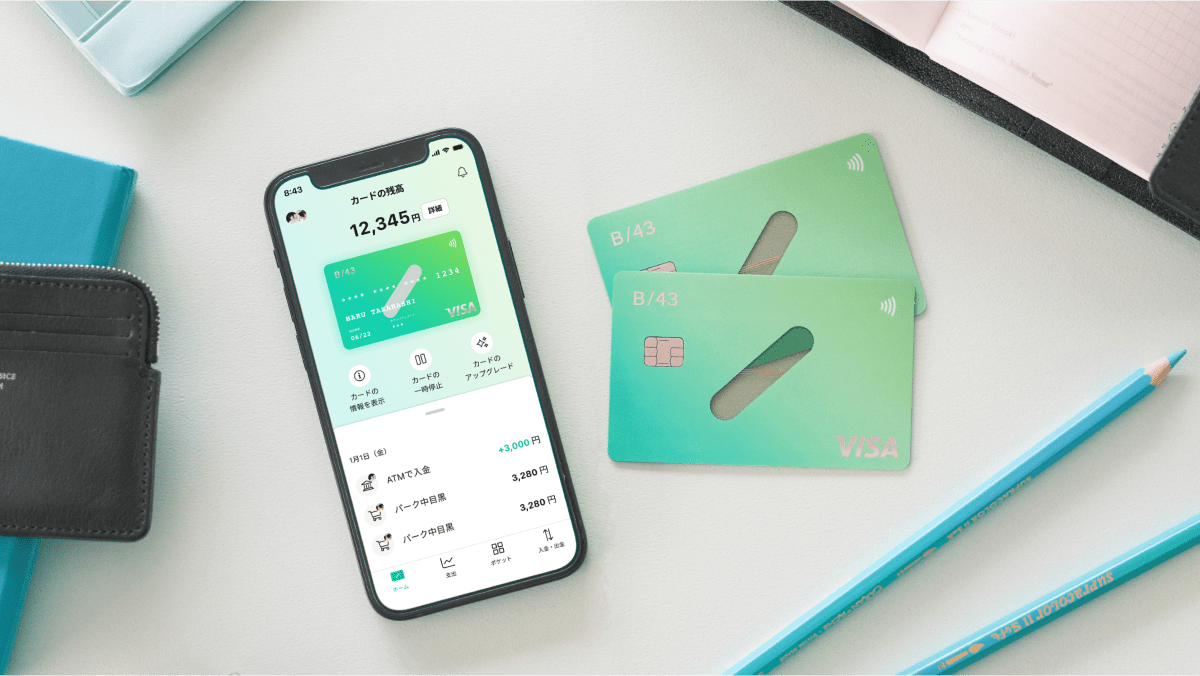

منتجها الأساسي عبارة عن بطاقة مسبقة الدفع وتطبيق لإدارة التمويل يوفر حساب وديعة. وتشمل بطاقاتها المدفوعة مسبقاً بطاقة B/43 My Card، وهي بطاقة الدفع التي تحمل علامة Visa المخصصة للأفراد المنفردين؛ بطاقة B/43 Pair للمستخدمين لإدارة شؤونهم المالية مع شركائهم؛ وبطاقة B/43 جونيور للمراهقين.

“قاعدة المستخدمين الأساسية لدينا،[which was B/43 My Card]”، أصبح الآن مستخدمو بطاقة B/43 الزوجية… وهذا أمر مهم نظرًا لأن البنوك في اليابان لا تقدم حسابات مصرفية مشتركة، وقد أصبح B/43 هو المنتج المفضل،” قال شيموجاوارا.

قالت الشركة الناشئة يوم الثلاثاء إنها جمعت 4 مليارات ين ياباني (26 مليون دولار)، منها 1.1 مليار ين ياباني (7.2 مليون دولار) قادمة من تمويل الديون و2.9 مليار ين ياباني (18.8 مليون دولار) من الأسهم المقدمة من مستثمرها الحالي، Global Brain. ويأتي رأس المال من صندوق تم تشكيله مع SMBC، أحد أكبر البنوك في اليابان. اعتبارًا من أبريل 2024، جمعت SmartBank إجمالي 5.93 مليار ين ياباني (38.5 مليون دولار) من الأسهم و1.1 مليار ين ياباني من الديون منذ إنشائها. ستستخدم الشركة الناشئة رأس المال الجديد لمضاعفة التوظيف من 49 موظفًا في أكتوبر إلى حوالي 100 موظف بحلول عام 2025؛ وقال يوتا شيموجاوارا، المدير المالي لـ SmartBank، في مقابلة حصرية مع TechCrunch، إن نصف إجمالي القوى العاملة سيكون من الفريق الهندسي.

ويأتي التمويل الأخير بعد عامين ونصف تقريبًا من السلسلة أ، البالغة 20 مليون دولار، في يوليو 2022. ومنذ ذلك الحين، قامت الشركة الناشئة بتوسيع قاعدة مستخدميها وعروض منتجاتها بهدف أن تصبح منصة مالية شاملة مثل البنك، مما يوفر نطاقًا واسعًا من التمويل. مجموعة من الخدمات المالية للمستخدمين في المستقبل.

وفي الشهر الماضي فقط، قدمت الشركة ميزة قراءة إيصالات الذكاء الاصطناعي باستخدام تقنية الذكاء الاصطناعي التوليدية لتحويل تطبيقها إلى مستشار مالي يعتمد على الذكاء الاصطناعي، حسبما قال تشيهايا أكايكي، مدير العمليات التجارية في SmartBank. تساعد هذه الميزة المستخدمين على فهم مواردهم المالية بشكل أفضل، وتحسين الأنشطة المالية وأتمتتها، وتمكنهم من استخدام أموالهم وحفظها واستثمارها، كما قال Akailke لـ TechCrunch.

وتابع أكايلك: “كانت خدمات التكنولوجيا المالية للمستهلكين في اليابان بطيئة في استخدام الذكاء الاصطناعي، ولكن هدفنا هو أن نصبح الشركة الرائدة في مجال التكنولوجيا المالية للذكاء الاصطناعي في البلاد”.

علاوة على ذلك، أضافت الشركة مؤخرًا ميزة تسمح للمستخدمين بربط بطاقاتهم الائتمانية وحساباتهم المصرفية بـ B/43 للحصول على رؤية شاملة لأموالهم. “سنجعل خدمتنا في متناول المستخدمين من غير البطاقات عندما نفتحها حتى يتمكن المستخدمون من البدء في استخدام B/43 دون إصدار بطاقة وببساطة عن طريق ربط بطاقات الائتمان الحالية والحسابات المصرفية الخاصة بهم، الأمر الذي سيؤدي أيضًا إلى توسيع تدفق إيراداتنا، وأوضح أكايلكي.

وحصل SmartBank على ترخيص لتحويل الأموال منذ ثلاث سنوات، مما يسمح للمستخدمين بسحب ودائعهم نقدًا. كما حصلت أيضًا على ترخيص أداة الدفع المدفوعة مسبقًا في أبريل، مما مكن الشركة الناشئة من الاحتفاظ بودائع المستخدمين. تساعد التراخيص الشركة على تقديم خدمات مثل المدفوعات والتحويلات P2P.

لا يمكن لأقرانها مثل MoneyForward وZaim الاحتفاظ بودائع المستخدمين، مما يحد من قدرتهم على مساعدة المستخدمين في إدارة أصولهم الشخصية، مثل المدخرات والاستثمارات، وفقًا للشركة.

تخطط الشركة البالغة من العمر خمس سنوات لتنويع مصادر الإيرادات بما يتجاوز رسوم التبادل (IRF)، حيث تأتي معظم الإيرادات. وقال Akaike إنه بالإضافة إلى IRF، فقد نفذت خدمات أخرى مثل اشتر الآن وادفع لاحقًا (BNPL)، والاشتراك (B/43 Plus)، والإحالات.