شهدت البنية التحتية السحابية أكبر نمو في الإيرادات على الإطلاق في الربع الرابع

شهدنا خلال الأرباع القليلة الماضية هدوءًا في التوسع في سوق البنية التحتية السحابية، مع أرقام نمو أقل مما اعتدنا على رؤيته في الماضي. لقد تغير هذا الربع بفضل الاهتمام بالذكاء الاصطناعي التوليدي. بدأت موجة الإيرادات الجديدة في العام الماضي فقط، مدفوعة بدورة الضجيج ChatGPT، ولكنها دفعت بالفعل إيرادات الأشعة تحت الحمراء السحابية في الربع الرابع من عام 2023 إلى 74 مليار دولار، بزيادة 12 مليار دولار عن العام الماضي في هذا الوقت و5.6 مليار دولار عن الربع الثالث، وهو أكبر زيادة ربع سنوية شهدها السوق السحابي، وفقًا لأبحاث Synergy Research.

نما سوق البنية التحتية السحابية طوال العام بأكمله إلى 270 مليار دولار أمريكي، ارتفاعًا من 212 مليار دولار أمريكي في عام 2022. ويتوقع جون دينسديل من Synergy أن النمو الذي شهدناه في العام الماضي موجود ليبقى، حتى مع استمرار السوق في النضج والنمو. قانون الأعداد الكبيرة يأخذ تأثيرا متزايدا. “أصبحت السحابة الآن سوقًا ضخمًا ويتطلب الأمر الكثير لتحريك الإبرة، لكن الذكاء الاصطناعي فعل ذلك. وبالنظر إلى المستقبل، فإن قانون الأعداد الكبيرة يعني أن السوق السحابية لن تعود أبدًا إلى معدلات النمو التي شهدتها قبل عام 2022، لكن شركة Synergy تتوقع أن تستقر معدلات النمو الآن، مما يؤدي إلى زيادات سنوية ضخمة ومستمرة في الإنفاق السحابي. تصريح.

يرى Jamin Ball، وهو شريك في Altimeter Capital، يكتب في رسالته الإخبارية الممتازة Clouded Judgment، مستقبلًا مشرقًا مماثلًا لهؤلاء البائعين:

لقد بدأ القائمون على التوسع الفائق بالفعل في رؤية الريح الخلفية لنمو عبء العمل الجديد تتفوق على الريح المعاكسة للتحسينات. في بعض الأحيان تكون أعباء العمل الجديدة مرتبطة بالذكاء الاصطناعي. في بعض الأحيان تكون عمليات ترحيل سحابية كلاسيكية. يستفيد المتوسعون الفائقون من النطاق الهائل والتوزيع والثقة وعمق العلاقات مع العملاء بطرق لا تفعلها شركات البرمجيات الأخرى. كما أنهم يرون أن إيرادات الذكاء الاصطناعي (الحوسبة إلى حد كبير) تظهر في وقت أقرب من أي شخص آخر.

تدعم بيانات بول ادعاءات دينسديل حول انخفاض معدلات النمو، ولكن في سوق كبيرة جدًا، يصبح النمو من أجل النمو مقياسًا أقل أهمية بكثير:

اعتمادات الصورة: جامين بول، الحكم الغائم، مقياس الارتفاع كابيتال

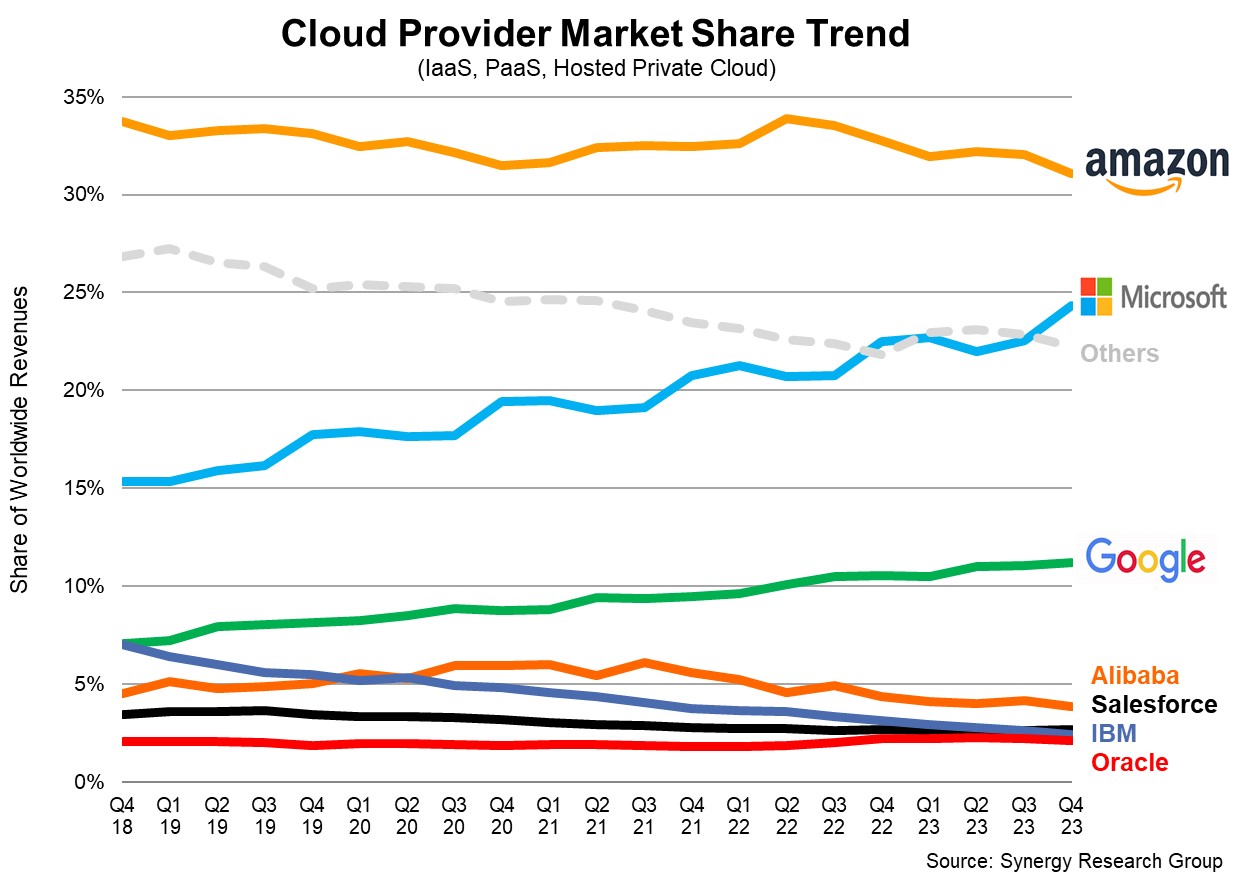

في الوقت الحالي، يبدو أن الاستثمار/الشراكة المربحة لشركة Microsoft مع OpenAI تمنحها ميزة في السوق حيث رأينا حصة الشركة في السوق تنمو بنقطتين مئويتين كاملتين إلى 25٪ في الربع الرابع، وهي زيادة ملحوظة لمدة ربع واحد. ولا تزال أمازون هي ملك الجبل بحصة تبلغ 31%، وإن كانت بانخفاض نقطتين عن الربع الأخير. سيكون من السهل القول إن خسارة أمازون كانت مكسبًا لمايكروسوفت، على الرغم من أن الأمر ربما ليس بهذه البساطة وربما تكون هناك تأثيرات أكثر دقة في جميع أنحاء السوق. وفي الوقت نفسه، حافظت Google على ثباتها عند حوالي 11%.

تشير تقارير Synergy إلى أن الشركات الثلاث الكبرى تشكل 67% من إجمالي حصة السوق، أو ما يقرب من 50 مليار دولار أمريكي من إجمالي إيرادات السحابة القادمة من أكبر ثلاث شركات خلال ربع واحد.

من منظور الدولار، فإن الأرقام، كالمعتاد، محيرة بعض الشيء، حيث تبلغ قيمة أمازون 23 مليار دولار، ومايكروسوفت 18.5 مليار دولار، وجوجل حوالي 8 مليارات دولار. إذا كانت هذه الأرقام لا تتطابق تمامًا مع الأرقام المبلغ عنها، فذلك لأن هذه الشركات غالبًا ما تجمع بين أنواع مختلفة من إيرادات السحابة للوصول إلى الأرقام المبلغ عنها. تنظر Synergy إلى IaaS وPaaS والخدمات السحابية الخاصة المستضافة، وقد تتضمن أرقام السحابة التي أبلغت عنها الشركات SaaS والإيرادات الأخرى التي لا تحتسبها Synergy.

اعتمادات الصورة: بحوث التآزر

فيما يتعلق بنسبة النمو الفصلية، مع الأخذ في الاعتبار تلك التحذيرات حول كيفية قياس الشركات للإيرادات، ارتفعت AWS بنسبة 13%، وارتفعت Azure بنسبة 30%، وارتفعت Google Cloud بحوالي 25% (على الرغم من أنهم لا يفصلون إيرادات SaaS في ذلك رقم).

كان هناك شيء واحد واضح في العام الماضي، وهو أن مايكروسوفت كانت تضغط على أمازون وتركت الشركة في أعقابها، ربما للمرة الأولى، من خلال عقد صفقة قوية مع OpenAI.

قال سكوت راني، الشريك في Redpoint، لـ TechCrunch في re:Invent في ديسمبر/كانون الأول، إن أمازون كانت تلعب بوضوح دور اللحاق عندما يتعلق الأمر بالذكاء الاصطناعي، وكان مكانًا غير معتاد بالنسبة للشركة لتجد نفسها. “قد تكون هذه هي المرة الأولى التي ينظر فيها الناس ويقولون إن أمازون ليست في المركز الأول للاستفادة من هذه الفرصة الهائلة. ما فعلته Microsoft بشأن برنامج Copilot وحقيقة ظهور Q [this week] قال راني في ذلك الوقت: “يعني أنهم في الواقع يحاولون اللحاق بالركب بنسبة 100%”.

على الرغم من أن الذكاء الاصطناعي التوليدي يمثل فرصة هائلة لجميع موردي الخدمات السحابية، إلا أن الوقت لا يزال مبكرًا جدًا. نود دائمًا أن نقول إن التسويق أولاً يمثل ميزة كبيرة، وقد كانت هذه ميزة كبيرة لشركة Amazon طوال هذه السنوات. ليس من الواضح بعد ما إذا كان نهج Microsoft العدواني تجاه الذكاء الاصطناعي يمثل ميزة مماثلة، ولكن من الصعب تجاهل زيادة حصتها في السوق بمقدار نقطتين مئويتين في ربع واحد. في الوقت الحالي، يبدو أن Microsoft قد أخذت زمام المبادرة عندما يتعلق الأمر بالذكاء الاصطناعي في المؤسسة، ولكن لا يزال لدى Google وAmazon متسع من الوقت لمعرفة ذلك.